Komersial;

1. Pengakuan Awal : Suatu Aset yang memenuhi kualifikasi untuk diakui sebagai aset pada awalnya harus diukur sebesar biaya perolehan.

2. Pengukuran setelah Pengakuan Awal: Aset Tetap pada setiap akhir periode dapat dicatat :

a. Model Biaya.

b. Model Revaluasi.

3. Umur manfaat aset ditentukan berdasarkan kegunaan yang diharapkan oleh entitas. Kebijakan menajemen aset suatu entitas dapat meliputi pelepasan aset yang bersangkutan setelah suatu waktu tertentu aset tersebut digunakan atau setelah bagian tertentu dari manfaat suatu aset dikonsumsi. Oleh karena itu, umur manfaat dari suatu aset dapat lebih pendek dari umur ekonomi dari aset tersebut. Estimasi umur manfaat suatu aset merupakan hal yang membutuhkan pertimbangan berdasarkan pengalaman entitas terhadap aet yang serupa.

4. Penyusutan aset dimulai pada saat aset tersebut siap untuk digunakan, yaitu pada saat aset terserbut berada pada lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan keinginan dan maksud manajemen. Penyusutan dari suatu aset dihentikan lebih awal ketika;

a. Aset tersebut diklasifikasikan sebagai aset untuk dijual atau aset tersebut termasuk dalam kelompok aset ang tidak digunakan lagi dan diklasifikasikan sebagai aset dimiliki untu dijual.

b. Aset tersebut dihentikan pengakuannya jika aset tersebut dilepaskan atau tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya.

5. Metode Penyusutan yang dapat digunakan adalah;

a. Metode garis lurus (straight line method)

b. Metode Saldo Menurun (declining balance method)

c. Metode Jumlah unit (unit of production method)

6. Pengeluaran selama penggunaan Aset tersebut dapat diklasifikasikan sebagai berikut;

a. Capital expenditure

Jika pengeluaran tersebut memiliki manfaat pada masa mendatang atau dapat memperpanjang umur dari suatu aset tetap, maka pengeluaran tersebut dicatat sebagai aset pada laporan posisi keuangan (statement of financial position).

b. Revenue expenditure.

Jika pengeluaran tersebut tidak memiliki manfaat pada masa mendatang atau tidak dapat memperpanjang umur ekonomis dari aset tetap, tapi hanya berfungsi untuk meningkatkan kondisi dari aset tetap tersebut kepada kondisi semula, maka pengeluaran aset tersebut dicatat sebagai biaya reparasi dan pemeliharaan pada laporan laba rugi.

7. Penghentian pengakuan dari pada Aset tetap;

a. Dijual

b. Dihapuskan.

Laba atau rugi yang timbul dari penghentian pengakuan suatu aset tetap harus ditentukan sebesar perbedaan antara jumlah neto hasil pelepasan, jika ada, dan jumlah tercatat dari aset tersebut.

8. Imparement of Fixed Aset (Penurunan nilai dari Aset Tetap).

a. Jika Nilai Buku > (Nilai wajar – biaya penjualan) ------> debit Loss on Impairment (income statement account), credit; accumulated depreciation Fixed Asset.

b. Jika setelah diturunkan nilai book valuenya, ternyata tahun depan meningkat kembali tidak meliwati batas penurunan awal (reversal of impairment loss) maka debit Accumulated depreciation – Fixed Asset, credit; Recovery of impairment loss (income statement account)

Fiskal :

1. Idem

2. Pengukuran setelah pengukuran awal:

a. Model biaya (idem)

b. Model Revaluasi (harus meminta permohonan/persetujuan dari Dirjen Pajak), selisih revaluasi dikenakan PPh final sebesar 10% Final, dan dapat dikapitalisasi jadi Modal Saham. Jika melakukan revaluasi, maka dasar penyhusutan atas aset tetap adalah nilai setelah dilakukan penilaian kembali aset tetap tersebut. Jika permohonan revaluasi tidak mendapat persetujuan dari Dirjen Pajak, maka perusahaan tetap mengakui penyusutan fiskal berdasarkan harga perolehannya.

3. Umur manfaat asset ditentukan berdasarkan kelompok dari Aset Tetap yang diatur dalam peraturan perpajakan (Pasal 11 ayat 6 UU PPh No.36/2008) sebagai berikut ;

Tabel 1 : Kelompok Aset Berwujud

=================================================

Kelompok Masa Garis Saldo

Aset Berwujud Manfaat lurus Menurun

=================================================

I. Bukan bangunan

Kelompok 1 4 tahun 25% 50%

Kelompok 2 8 tahun 12,5% 25%

Kelompok 3 16 tahun 6,25% 12,5%

Kelompok 4 20 tahun 5% 10%

================================================

II. Bangunan

Permanen 20 tahun 5%

Tidak Permanen 10 tahun 10%

=================================================

Mengenai rincian dari aset tetap yang masuk kedalam kelompok 1 sampai dengan 4 dapat dilihat pada Peraturan Menteri Keuangan No.96/PMK.03/2009 tgl.15 Mei 2009. (Lihat lampiran)

Jika aset tetap tidak terdapat dalam salah satu kelompok tersebut maka akan dikelompokan dalam kelompok 3 (Keputusan Menteri Keuangan No.138/KMK.03/2002 tgl.4 April 2002). (lihat lampiran)

Jika WP beryakinan bahwa aset tetap selain bangunan tidak dapat dimasukan dalam kelompok 3 tersebut dapat mengajukan surat kepada dirjen pajak (Peraturan Dirjen Pajak PER No.55/PJ./2009 tgl.10 Pebruari 2009).

4. Penyusutan aset tetap dimulai pada bulan dilakukannya pengeluaran, kecuali untuk harta yang masih dalam proses pengerjaan, penyusutannya dimulai pada bulan selesainya pengerjaan harta tersebut. Penyusutan dapat ditunda jika mendapat persetujuan dari Dirjen Pajak.

5. Penyutan atas pengeluaran untuk pembelian, pendirian, penambahan, perbaikan atau perubahan harta berwujud, kecuali tanah yang berstatus hak milik, hak guna bangunan, hak guna usaha dan hak pakai, yang dimiliki dan digunakan untuk mendapatkan, menagih dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 tahun dilakukan dalam bagian-bagian yang sama besar (straight line method) atau dapat juga dilakukan dalam bagian-bagian yang menurun (declining balance method), kecuali untuk kelompok bangunan, selama masa manfaat yang telah ditentukan bagi aset tetap (lihat table 1 di atas).

6. Kebijaksanaan mengenai capital dan revenue expenditure mempunyai persepsi yang sama antara komersial dan fiskus, tapi kadang kala juga sering terjadi perselisihan pendapat antara keduanya mengenai apakah penambahan tersebut dapat menambah kemampuan umur ekonomis aset tetap tersebut.

7. Penurunan Nilai Aset Tetap (Impairment of Fixed Asets) tidak diakui oleh pajak, sehingga perkiraan yang timbul pada waktu dilakukan impairment pada aset tetap yaitu Loss on impairment harus dikoreksi positip dan Recovery of impairment loss harus dikoreksi negatip.

8. Apabila terjadi pengalihan harta terjadi karena di hibahkan, disumbangkan dan dalam rangka pemberian bantuan seperti yang dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b UU PPh No.36/2008 yang berupa harta berwujud, maka jumlah nilai sisa buku harta tersebut tidak boleh dibebankan sebagai kerugian bagi pihak yang mengalihkan.

Contoh :

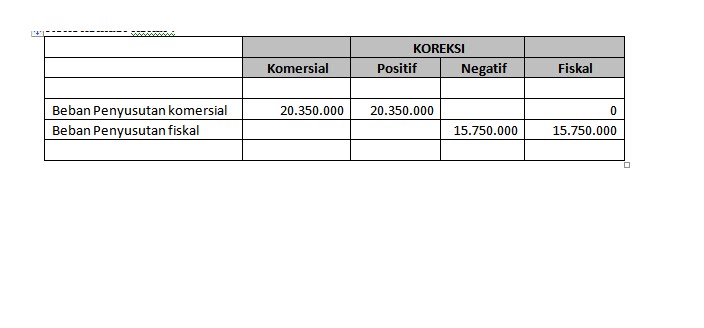

Selama tahun 2010 PT Jaya Niaga telah melakukan penyusutan komersial atas aset tetap sebesar Rp 20.350.000,-, setelah dihitung kembali penyusutan sesuai dengan peraturan fiskal diperoleh bahwa penyusan menjadi Rp 15.750.000,-.

Penyusutan komersial sebesar Rp 20.350.000,- harus dikoreksi positip, sedangkan penyusutan fiskal sebesar Rp 15.750.000,- harus dikoresi negatip, atau selisih sebesar Rp 4.600.000,- harus dikoreksi positif seperti terlihat dibawah ini :

Rekonsiliasi fiskal :

Atau

Koreksi fiskal dilakukan dengan mengkoreksi positip penyusutan komersial Rp 33.600.000,- dan selanjutnya mengkoreksi negatip penyusutan fiskal sebesar Rp 29.400.000,- dan sekaligus mengkoreksi positip sebesar Rp 14.700.000 (50% yang diperkenankan), karena mobil dipakai oleh direksi atau dapat juga dilakukan secara langsung dengan mengkoreksi Positip sebesar Rp 4.200.000,- (Rp 33.600.000,- - Rp 29.400.000). dan untuk laba penjualan aset harus dikoreksi fiskal negatip sebesar Rp 28.350.000,-

Catatan : Harus diperhatikan bahwa jika ada penjualan aset tetap yang tujuan semula tidak untuk diperjual belikan, maka jika aset tetap tersebut dijual, harus dipungut PPN sebesar 10% dan harus dibukakan Faktu Pajak.

0 comments:

Posting Komentar